こんにちは、元スノーボードインストラクターの、らくスノです。

1DAYスキー・スノボ保険のおすすめは、スマホで加入できる200円〜の楽天か、コンビニなら500円〜のセブンイレブンです。

なぜなら、他のスキー・スノボ保険は1DAYを扱ってないからです。

今回は1日保険のおすすめやスキー・スノボ保険に入るべき理由についてお話したいと思います。

この記事を最後まで読めば、安心してスキー・スノボを楽しむことができますよ!

※当コンテンツは独自の評価基準を元におすすめ商品をピックアップしてます。評価・選定基準のガイドラインに関してはこちらを参照ください。

1日スキー、スノボ保険おすすめ→楽天かセブンイレブンの2択

おすすめの1日スキー・スノボ保険は以下のとおりです。

- コンビニ加入ならセブンイレブン

- スマホで1日保険に加入するなら楽天

- 1ヶ月以上加入するなら楽天、au、ドコモ

次項から詳しく理由を解説します。

コンビニ加入ならセブンイレブン1択(500円〜)

まずコンビニで加入する場合はセブンイレブン1択になります。

なぜなら、ローソン・ファミマともにスキー・スノボ保険の取り扱いがないからです。

セブンイレブンの1DAYレジャー保険は、

- セブンイレブンで24時間加入OK

- レジで支払いできる

- スキー・スノーボードは1日500円or700円の保険料

- グループ・家族での加入もできる

充実した補償内容になっています。

1日保険なら楽天レジャー保険(200円〜)がおすすめ

スマホで加入できるスキー・スノボ保険といえば楽天、au、ドコモが有名。

ただし、執筆時点で1日保険の取り扱いがあるのは楽天だけです。

楽天損保のレジャー保険は1日200円~と格安なうえに、スマホで決済可能。

さらに楽天ポイントも貰えちゃいます!

1ヶ月以上加入するなら楽天、au、ドコモ

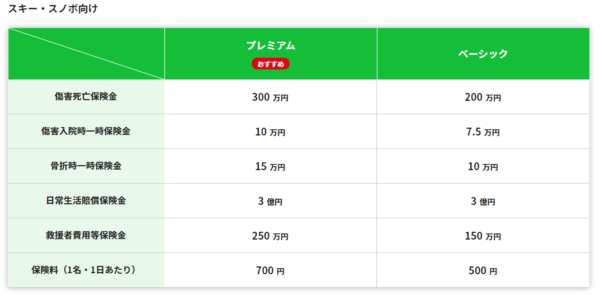

| スタンダードプランの費用 | 楽天保険 | au保険 | ドコモ保険 |

| 月額 | 720円 | 830円 | 900円 |

| 入院保険(日額) | 1,000円 | 4,000円 | 1,500円 |

| 個人賠償責任 | 1億円 | 1億円 | 1億円 |

| 携行品保険 | ー | ー | 10万円 |

| 死亡・後遺症 | 100万円 | 200万円 | 100万円 |

※執筆時点での情報となります。詳しくは各社ホームページを参照ください。

ちなみに1ヶ月以上加入するなら楽天、au、ドコモがおすすめです。

金額は楽天が安いですが、補償内容はドコモが一番充実してます。

auはバランス型といったところでしょうか。

それぞれご予算や補償内容で検討してみてください。

スキー、スノーボード保険に入るべき3つの理由

スキー・スノーボード保険に入るべき理由は3つあります。

■スキー・スノボ保険に入るべき3つの理由

- ほとんどの受傷原因は転倒だから

- 簡単に加入できるから

- 1日数百円で簡単に加入できるから

「半日ゲレンデにいるくらいで事故なんか起きないよ」という方もいるでしょう。

たしかに何も起きない可能性の方が高いと思います。

しかし、事故が起こる可能性は0ではないですからね。

ほとんどの受傷原因は転倒だから

保険に入るべき一番の理由、それが「ほとんどの人は転倒で怪我をしているから」です。

上記は全国スキー安全対策協議会が発表した受傷原因です。

意外なのは、ジャンプ台やハーフパイプなど危険な競技をやっていた訳ではなく、普通に滑っていただけなのに怪我した方が多かったこと。

だからゲレンデで滑っている以上、誰でも怪我をするリスクはあります。

加害者になる可能性もあるから

百歩譲って、自己責任の怪我ならいいでしょう。

しかし、ゲレンデは貸切でない以上、他の滑走者と接触する可能性もあります。

受傷者のうちスキーは16.3%、スノーボードは12.2%の方が他の滑走者との接触による事故。

仮に相手を傷つけてしまった場合、「ごめんなさい」では済まされません。

もちろん「怪我をしない」「させない」という事が大前提ですが、もしもの場合に備えておくことは大事ですよね。

→スノボ滑る前にこれだけは知っておこう! スキー場のルールやマナー・注意点とは

1日数百円で簡単に加入できるから

いくら保険に入ったほうがいいと正論を言われても、「お金がない」「加入するのが面倒」という方も多いと思います。

しかし、今はスマホはもちろん、コンビニでも数百円で簡単に加入できます。

他の傷害保険に入ってないか確認してみよう

ご自身や家族の中で、すでに自動車保険や火災保険に加入されている方はいませんか?

実は自動車保険や火災保険の特約で、スキー、スノーボードを含むレジャーでの事故をカバーしてくれることもあります。

実際、私が加入している火災保険では、携行品損害補償特約や個人賠償責任特約がオプションでついています。

なお、クレジットカード付帯の国内旅行保険もありますが、適用されるのは死亡・後遺傷害のみで、入院や賠償は補償されない場合も多いので注意が必要です。

スキー場管轄エリア外での事故は補償されない

保険に加入したからといって、スキー・スノボの事故すべてが補償されるわけではないんです。

たとえばスキー場管轄外の遭難、事故(バックカントリー等)は補償されません。

また、盗難や破損費用は時価ですので、仮に被害にあっても購入した金額が全て戻ってくるとは限りません。

免責事項については加入時にしっかり確認してくださいね。

まとめ

僕は聞かれたらスキー・スノボ保険入ること勧めてます。

相手に怪我させる可能性は絶対0じゃないし、好き勝手やってる自分はともかく家族に迷惑かけたくないんで。

初心者の方は1日保険でいいし、年間契約でも月にすると数百円。

これでもしもの時に金銭的な迷惑をかけないなら安いもんです😌 pic.twitter.com/Xfrj8WkmOM

— らくスノ@スノボブログやってる人 (@rakusnowkousiki) November 29, 2023

私は保険のセールスでもなんでもないですが、初心者の方にもスキー、スノボ保険を身近に感じて欲しいと思いこの記事を書きました。

まぁ加入するかどうかは個人の判断になりますが、こういった保険があるということだけでも知っておくといいですよ!

【関連記事】

→【初心者の方必見!】スノーボード怪我を防ぐために注意したい5のこととは?